土地交易分析 2024-04-29 13:32:09

- 城市:全国

- 发布时间:2024-04-29

- 报告类型:土地交易分析

- 发布机构:克而瑞

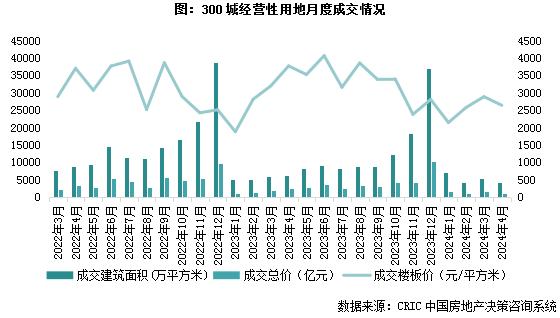

4月,土地市场供地节奏与去年同期相当。截止4月25日,全国300城4月经营性土地成交规模仅4189万平方米,与上年同期基本持平。热度方面,由于重点城市优质地块成交占比略有下降,4月平均溢价率降至3.5%,较上月下降2.1个百分点。典型如上海、杭州,月内集中土拍热度较上月均有明显下降。

核心要点

供求:本月土地供应5963万平方米,同比下降10%,降幅出现收窄。成交4189万平方米,同比持平,交易规模延续低位。

热度:月内优质地块入市占比回落,平均溢价率显著回落,4月重点城市平均土拍溢价率3.5%,较上月下降2.1个百分点。土地流拍率12.9%,环比基本持平,继续位于近一年均线上方。

分布:各能级城市基本一致,同比来看量价均跌。一线城市成交规模仅69万平方米,同比大降79%;楼板价降至19634元/平方米,同比降23%,量价跌幅在各能级中均最突出。

后市展望

沪、杭土拍热度有所下降“金三银四”缺席影响下房企拿地态度更为审慎

4月,土地市场供地节奏与去年同期相当。截止4月25日,全国300城4月经营性土地成交规模仅4189万平方米,与上年同期基本持平。热度方面,由于重点城市优质地块成交占比略有下降,4月平均溢价率降至3.5%,较上月下降2.1个百分点。典型如上海、杭州,月内本轮土拍热度较上月均有明显下降。究其原因,既有土地质量下降的原因,又更多地有大环境持续下行有关,“金三银四”缺席。统计局数据显示,1—3月份,新建商品住房销售面积18942万平方米,同比下降23.4%,新房成交数据较去年同期明显下滑,这也在一定程度上打击了房企拿地信心,土拍热度不及前期。

展望未来,相对个别城市、个别地块的热度变化而言,目前更重要的仍是行业整体的供求平衡。一季度以来上海、杭州、合肥等热点城市均明显放缓了供地节奏,典型如合肥近两次预供地公告均仅放出4宗宅地。在供求关系和市场预期恢复健康之前,土地市场的规模超跌仍将维持一段较长的时间。建议各城市在供地选择上应当更加精确,在新房去化能力有限的情况下,更加关注出让地块的去化预期和盈利空间。

01

供求

供地规模同比降幅收窄,成交建面低位持平

土地供应方面,截止2024年4月25日,本月土地供应量为5963万平方米,环比3月同期上升6%,同比下降10%。正如上月预期,随着基期数值的回调,供地规模的同比降幅有所收窄,不过鉴于当前整体行业仍然处于库存调整周期之中,与土地交易规模收缩同步,新增供应量的持续同比回落也在情理之中。

一线城市方面,本月京沪穗深均有新增土地供应,不过含宅用地方面,深圳“挂零”,北京和广州均只有一宗地块公告,上海月内有5总含宅用地供应,其中较为值得关注的是浦东上钢街道地块,该地块位于世博板块,紧邻世博文化园,采取招挂复合出让,起拍楼板价4.8万元/平方米。二线城市方面,月内长沙、济南、沈阳、杭州供地面积超过50万平方米,其余城市均在50万平方米以下。进入5月份,随着各地要素联动机制的加快建立,预计新增土地供应量还将维持历史低位,尤其是库存去化压力较大的城市而言,月度供地零新增也将更为常见。

土地成交方面,截至4月25日,全国300城经营性土地成交4189万平方米,较上年同期持平。一二线城市中,至截稿时仅杭州、成都成交建面突破100万平方米,上海、杭州、成都成交金额突破100亿元。月内高价地多出现在上海、杭州等地的少数核心板块,但即便是杭州,本月大多数地块也仍以底价成交为主。月内平均楼板价2638元/平方米,同环比均明显回落。

02

热度

平均溢价率下行,流拍率延续高位

市场热度方面,至截稿时4月平均溢价率3.5%,较上月下降2.1个百分点。具体来看,月内仅上海、成都、海口平均溢价率超过5%,其余一二线城市土拍溢价率均不足1%。以杭州土拍为例,月内成交的13宗地,有12宗为底价成交,从出让宅地所属板块来看,其实仍有不少整体表现不错,如四七堡、之江姊妹地块、新街地块等,但是受所处板块内区位不佳、商办比例过高等因素影响,导致项目盈利确定性蒙尘,最终均以底价成交。而西安、南京、长沙等地土拍更是全部底价成交。由此来看,在行业需求端承压的背景下,拿地企业对于项目发展前景的考量也变得更为苛刻,土地市场的平稳运行与否,也需要主管部门将供求调控落到更细微的尺度。

4月土地流拍率12.9%,环比基本持平,继续位于近一年均线上方。在地方供地规模紧缩的背景下,流拍指标的持续高位,也说明了当前市场正面临的艰难处境。月内成都、济南、徐州等地均出现了多宗宅地未能成功出让,如成都双流区、成华区均有两宗宅地遭遇撤牌。

03

重点地块

上海蝉联单价榜榜首,两榜占比达四成

4月,重点城市集中供地量明显减少,重点城市上海、杭州、成都等城市集中土拍,其中上海、成都表现相对突出,杭州表现稍逊。具体来看,上海挂牌的6宗地均成功出让,3宗封顶摇号、1宗溢价、2宗底价,整体溢价率减至5.8%,较一批次首轮下降了3.2个百分点。因此,上海蝉联单价榜榜首,两榜占比依然高达四成。

值得注意的是,以上海、杭州为代表的重点城市供应质量下滑,使得总价榜和单价榜的入榜门槛明显下降。总价榜榜首地块来自杭州拱墅区,为纯宅地,由本土深耕民企滨江以底价38.2亿元竞得,楼板价20953元/平方米;排在第二、三位的同样来自杭州,分别被滨江&钱江新城开发、建发底价拿下。不仅如此,除榜首、榜二、榜三外,总价榜第九、十位也来自杭州。

单价榜方面,上海优势更为突出,TOP1-4地块均来自上海,榜首为静安中兴地块,该地块面积不大,该地块紧邻轨交1号线中山北路站,一站直达上海火车站。东侧有中山北路小学、上海大学市北附属中学;1公里范围内有上海金融街购物中心、五月花生活广场等商业中心,静安区闸北中心医院的医疗资源。地块吸引了华润、上海城建、中海、招商、越秀等共9家房企参拍,经过多达20轮竞拍,价格触及最高限价,最终越秀以159682万元的总价摇号竞得,楼面价78197元/平方米,溢价率10.00%。值得注意的是,TOP5地块也来自杭州,即总价榜第二地块。

- 12:33

- 11:11

- 10:57

- 10:16

- 09:59

- 09:54

- 09:52

- 09:48

- 09:45

- 09:37

- 09:25

- 09:24

- 09:16

- 09:15

- 08:54

- 08:41

- 08:35

- 08:29

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |

- 1三四线土地降至冰点,谁还在拿地?

- 2土地周报 | 供求规模回升,沪、杭土拍降温(04.15-04.21)

- 3快评|上海土拍松绑“7090”,参拍民企均摇中热门地块

- 4土地周报|供求持续低位,优质地块带动溢价率升至9.4%(04.08-04.14)

- 52024年3月全国重点城市土地市场报告

- 6受假期影响供求规模回落,土地市场重回低谷(4月1日-4月7日)

- 7土地周报 | 供求规模再度走低,仅二线优质宅地溢价成交(03.18-03.24)

- 8土地周报 | 缺乏优质地块支撑,成交规模、热度大幅回落(03.04-03.10)

- 92024年2月全国重点城市土地市场报告

- 10土地月报|成交规模降至历史低位,溢价率回升至5.2%(2024年2月)